이 시리즈는 파생상품 이론 분야에서 가장 유명한 교재인 Hull(2021)의 "Options, Futures and Other Derivatives (11th)"을 요약한 것일 뿐이다. 아래는 책 구매 링크

Options, Futures, and Other Derivatives

ISBN-13: 9780136939979 Options, Futures, and Other Derivatives Published 2021

www.pearson.com

9편

파생상품 이론 #9 Black-Scholes-Merton 모형

이 시리즈는 파생상품 이론 분야에서 가장 유명한 교재인 Hull(2021)의 "Options, Futures and Other Derivatives (11th)"을 요약한 것일 뿐이다. 아래는 책 구매 링크 Options, Futures, and Other Derivatives ISBN-13: 978013693

seungbeomdo.tistory.com

1. 델타(Delta)

1.1. 델타의 정의

- 옵션의 델타(delta)란 기초자산 가격에 대한 옵션 가격의 민감도를 말한다. 즉 기초자산 가격에 대한 옵션 가격의 편미분계수로 정의한다. 옵션 가격이 $f$이고, 기초자산 가격이 $S$일 때,

$$\Delta = \frac{\partial f}{\partial S}$$

- BSM 모델 하에서 유로피안 콜옵션과 풋옵션의 델타는 다음과 같다. BSM의 해석적 해를 그저 기초자산 가격에 대해 편미분한 것일 뿐이다.

$$\Delta_{C,\, BSM} = N(d_{1})$$

$$\Delta_{P,\, BSM} = N(d_{1}) - 1$$

- 유로피안 콜옵션의 델타는 양의 값임을 짐작할 수 있다. 왜냐하면 델타는 기초자산 가격에 대한 옵션 가격의 변화율이고, 기초자산 가격이 증가하면 콜옵션 가격은 증가하기 때문이다. 반면에 유로피안 풋옵션의 델타는 음의 값이다.

- 기초자산 가격에 대하여, 델타는 다음과 같이 비선형적으로 변화한다.

1.2. 델타 헷징(Delta Hedging)

- 옵션의 델타를 알고 있으면, 기초자산 가격이 변화하는 위험으로부터 포지션 가치를 헷지할 수 있다. 주식 콜옵션 1개를 매도하고 그 콜옵션의 델타만큼 주식을 매수했다고 하면 포트폴리오의 가치는 다음과 같은데

$$\Pi_{t} = \Delta S_{t} - C_{t}$$

- 기초자산 가격의 변화에 대한 포트폴리오의 가치 변화는 0이 된다는 것을 알 수 있다.

$$d\Pi_{t} = \Delta*dS_{t} - \frac{\partial C}{\partial S} dS_{t} = 0$$

$$\because \frac{\partial C}{\partial S} = \Delta$$

- 이처럼 옵션 포지션의 델타의 반대 방향으로 기초자산 포지션을 취하는 것을 델타 헷징이라고 한다. 콜옵션의 델타는 양의 값이므로, 콜옵션 매입 시 주식을 매도해서 헷지한다. 풋옵션의 델타는 음의 값이므로, 풋옵션 매입 시 주식을 매입해서 헷지한다.

- 한편 기초자산의 델타는 자기 자신의 변화에 대한 민감도이므로 항상 1이다. 옵션 포지션 1개에 대하여 기초자산을 델타만큼 반대 포지션을 취하면 포트폴리오 전체의 델타는 0이 된다. 이는 포트폴리오의 가치가 기초자산 변화에 대하여 무위험상태라는 것이다. 이러한 포지션을 델타중립(Delta Neutral)이라고도 부른다.

1.3. 동적 델타 헷징(Dynamic Delta Hedging)

- 그런데 델타중립 상태를 유지하기 위해서는 옵션 포지션 보유 기간동안 지속적으로 주식을 매매해야 한다. 왜냐하면 델타가 기초자산 가격의 함수여서, 기초자산 가격이 변화함에 따라 델타중립을 유지하는 데 필요한 델타값이 바뀌기 때문이다.

- 동적 델타 헷징이 이루어지는 과정을 아래 표 예시와 함께 이해해보자.

- 10만 주를 매수할 수 있는 콜옵션을 매도하였다. 주당 가격은 현재 49달러이고, 행사가격이 50달러이다. 무위험이자율은 연 5%, 변동성은 연 20%, 잔존만기는 20주(0.3846년)이다. BSM 모델로부터 계산된 옵션의 프리미엄은 240,000달러이다.

- 최초에 콜옵션을 매도하면서, BSM 모델로부터 계산된 델타는 0.522이다. 따라서 49*52,200 = 2,557,800달러를 차입하여 주식을 52만 2천주 매수한다.

- 델타를 매 주마다 조정한다고 하자. 1주가 지난 후 주가가 48.12달러가 되었고 이 상태에서 델타는 0.458이다. 델타 중립을 유지하기 위해서는 45만 8000주만 있으면 되므로 보유하던 주식 중 64000주를 매도한다. 0주차 차입금에 대해 발생한 이자까지 고려하면 현재까지 누적된 현금유출은 2,252,300달러이다.

- 이런 식으로 매주 델타를 조정해나간다. 전 주보다 주가가 오르면 델타가 증가하므로 주식을 추가 매수해야 하고, 주가가 떨어지면 델타가 감소하므로 주식을 매도해야 한다.

- 만기가 포함된 마지막 주차에 주가가 57.25달러가 되었고 옵션이 행사되어 주식을 매도한다. 이때 주식을 매수해서 매도할 필요는 없다. 왜냐하면 델타 헷징 과정에서 자연스럽게 옵션의 행사 가능성에 대비한 주식 포지션이 준비되어왔기 때문이다.

- 이때까지의 누적 헷지비용은 이자를 포함해 5,263,300달러이다. 여기서 주식 10만주를 주당 50달러에 넘기고 받은 대금을 제외하면 순 헷지비용은 263,300달러이다.

- 여기서 알 수 있는 것은 옵션의 만기까지의 순헷지비용은 옵션의 최초 프리미엄과 거의 같다는 것이다. 위에서는 델타 조정을 주마다 실시하였는데, 조정 간격을 짧게 할수록 순헷지비용은 옵션의 BSM 이론 가격으로 수렴한다.

- 덧붙여서, 현실에서는 거래비용도 존재하므로 조정 간격이 짧아진다고 해서 이론 가격으로 수렴하지는 않는다. 뿐만 아니라 거래비용의 존재로 인해 옵션의 작은 포지션에 대한 동적 헷징은 비효율적이다. 따라서 주로 큰 규모의 포지션에 대해서만 일반적으로 동적 헷징이 이루어진다.

- 왜 옵션의 순헷지비용이 옵션의 가격과 같을까? 옵션을 헷지한다는 것은 옵션에서 발생하는 수익을 상쇄하는 포지션을 만들어냈다는 것을 의미한다. 이는 다시 말해 옵션의 수익을 정확히 반대방향으로 복제했다는 것이므로 옵션 자체의 복제와 동일한 셈이다. No-Arbitrage의 가정 하에서 어떤 금융상품의 포지션을 완벽히 복제하는 비용은 그 포지션의 가격과 다를 수 없다.

1.4. 기타 파생상품들의 델타 헷징

- 델타는 옵션이 아닌 선물계약에 대해서도 계산할 수 있다. 기초자산 가격에 대해 편미분한 것일 뿐이기 때문이다.

- 선도계약의 델타는 항상 1이다. 주가가 상승하면 선도계약의 가치는 딱 그만큼 증가하기 때문이다.

- 선물계약의 델타는 조금 다르다. 선도계약과 선물계약은 본질적으로 동일하지만, 선물계약은 일일정산의 존재로 인해 주가 상승에서 발생한 차익을 곧바로 실현하기 때문이다. 무위험이자율 $r$과 잔존만기 $T$에 대하여, 선물계약의 델타는 다음과 같다. 발생한 차익을 곧바로 실현해 무위험이자율로 만기까지 연속복리 투자한 값이다.

$$e^{rT}$$

- 만약 선물계약의 기초자산이 주가지수 등이어서 배당수익률 $q$를 지급한다면, 이 경우의 델타는

$$e^{(r-q)T}$$

- 통화선물이라면 배당수익률 역할을 외국통화 이자율 $r_{f}$가 대신하므로, 이 경우의 델타는

$$e^{(r-r_{f})T}$$

1.5. 동적 델타 헷징을 활용한 합성 풋옵션

- 종종 옵션들은 투자자가 원하는 것만큼의 시장 유동성을 보유하지 못한다. 특히 풋옵션의 경우 그렇다. 이 경우에는 풋옵션의 포지션을 모방하면 된다.

- 앞에서 살펴보았듯 델타 헷징은 포지션을 모방하는 것과 같은 의미이다. 배당수익률이 지급되는 풋옵션의 델타는

$$e^{-qT}[N(d_{1})-1]$$

- 이다. 투자자는 계산된 델타의 절대값만큼(위 값은 항상 음수임) 기초자산을 '매도'하면 된다. 원래 풋옵션을 델타헷지할 때는 델타중립을 달성하는 것이 목적이었으므로 그만큼 델타의 절대값만큼 '매수'해야했다. 하지만 이 경우에는 풋옵션의 손익을 그대로 따라가려는 것이므로 '매도'해야 한다.

- 아주 조금 더 복잡해지는데, 일반적으로 합성 풋옵션을 만들 때 개별 주식보다는 주가지수선물을 더 자주 활용한다. 주가지수선물의 유동성이 더 풍부하고, 거래비용도 더 작기 때문이다. 풋옵션을 합성하기 위해서는

$$e^{-qT}[N(d_{1})-1]$$

- 만큼을 매도해야 했고, 주가지수 선물과 주가지수 현물 간에는 다음의 관계가 성립하므로

$$F_{0} = e^{(r-q)T}S_{0}$$

- 투자자가 실제로 매도해야 할 선물계약의 수는 다음과 같다(주가지수 '현물'에 대한 풋옵션을 합성하려는 것이므로, 바로 위 식에서 $e^{(r-q)T}$가 아닌 $e^{-(r-q)T}$를 적용해야 한다).

$$e^{-qT} e^{-(r-q)T}[N(d_{1})-1] \frac{V}{F}$$

- V는 포트폴리오의 가치를 의미한다. 위 식은 매도해야 할 '선물계약의 수'를 나타내는 것이므로 cash value에 포트폴리오 가치와 선물가격의 비율을 곱해주는 것뿐이다.

- 이런 합성 풋옵션은 시장의 변동성을 증폭시킨다. 왜냐하면 주가지수가 하락하면 합성 풋옵션을 유지하기 위한 델타 매도량이 증가하고, 주가지수가 상승하면 델타 매도량이 감소하기 때문(따라서 그 시점에서는 순매수하기 때문)이다.

2. 세타(Theta)

- 옵션의 세타란 시간에 대한 옵션 가치의 변화를 나타낸다. 따라서 시간가치 하락분(time decay)이라고도 부른다.

- 콜옵션이든 풋옵션이든, 매수 포지션이라면 시간이 증가하면 잔존만기가 줄어들기 때문에 세타는 음의 값이다. 반대로 숏포지션이라면 세타가 양의 값이다.

- BSM 모델 하에서 콜옵션과 풋옵션의 세타는 아래와 같다.

$$\Theta_{C, \, BSM} = -\frac{S_{0}N'(d_{1})\sigma}{2\sqrt{T}}-rKe^{-rT}N(d_{2})$$

$$\Theta_{P, \, BSM} = -\frac{S_{0}N'(d_{1})\sigma}{2\sqrt{T}}+rKe^{-rT}N(-d_{2})$$

- BSM 모델 하에서 계산된 세타는 기초자산 가격과 다음의 관계를 가진다. 세타는 행사가격 주변에서 가장 높으며, 양 극단으로 기초자산 가격이 변화함에 따라서 작아진다. 옵션의 시간가치란 잔존만기 동안의 기초자산 가격의 변동성, 다시 말해 옵션으로부터 얻을 수익에 대한 기대에서 발생한다. 기초자산 가격이 어느 방향이든 극단적인 값을 가지면, 옵션으로부터 얻을 수익이 거의 확정되므로 시간의 변화가 큰 의미를 갖지 않는다.

3. 감마(Gamma)

3.1. 감마의 정의

- 옵션의 감마는 기초자산 가격 변화에 대한 델타의 변화를 나타낸다. 즉 기초자산 가격에 대한 옵션 가격의 2계 편미분계수이다.

$$\Gamma = \frac{\partial^{2} f}{\partial S^{2}}$$

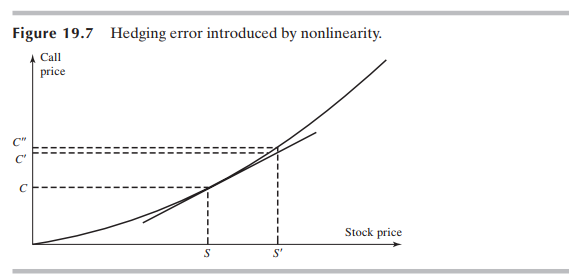

- 감마의 존재로 인해서, 앞선 장에서 다룬 델타 헷징은 정확하지 않다. 델타 헷징은 기초자산 가격이 변화할 때 옵션 가격이 델타만큼 선형적으로 변화하리라고 기대한다. 하지만 감마에 의해서 옵션 가격은 비선형적으로 변화한다. 이러한 헷징 오차는 감마가 크면 클수록 더 심각해진다.

- 물론 연속적인 헷징의 경우는 다르다. 연속적인 헷징이란, 주가의 점프가 없다는 가정 하에서는 아주 작은 주가 변화마다 매번 델타를 조정한다는 것을 의미한다. 아주 작은 주가 변화에 대해서는 기울기가 상수(선형적)라는 가정이 합리화될 수 있다.

- BSM 모형으로부터 계산된 감마는 다음과 같다. 콜옵션과 풋옵션에 대하여 동일하다.

$$\Gamma = \frac{N'(d_{1})}{S_{0}\sigma \sqrt{T}}$$

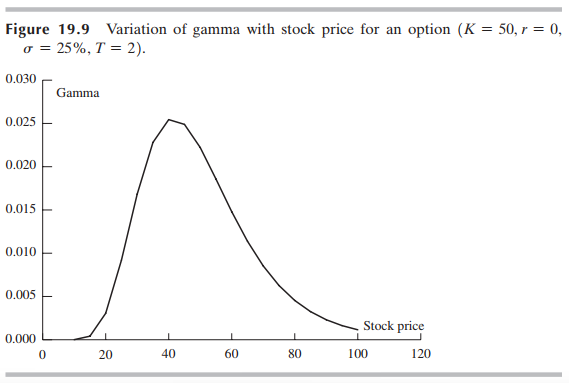

- 기초자산 가격과 감마의 관계는 아래와 같다. 감마는 행사가격 근처에서 가장 크고, 양 극단으로 기초자산 가격이 변화함에 따라 작아진다. 왜냐하면 델타가 절대값 기준 0과 1 사이의 값을 가지기 때문에, 델타가 더이상 변화하지 않음에 따라 감마의 값도 0으로 수렴하는 것이다.

3.2. 감마 중립

- 델타 중립과 마찬가지로, 포트폴리오의 감마를 중립으로 만드는 것도 가능하다. 하지만 이 경우에는 기초자산이나 선물계약 등의 포지션을 합성해서는 원하는 의도를 달성할 수 없다. 왜냐하면 기초자산이나 선물계약의 델타는 항상 고정된 기울기를 가지므로, 감마가 0이기 때문이다.

- 따라서 옵션 포트폴리오의 감마 중립 포지션을 달성하기 위해서는 다른 옵션들을 합성해야 한다. 옵션은 감마가 양의 값을 가지므로 적당한 양을 사거나 팔아서 기존 포트폴리오의 감마를 상쇄시킬 수 있다.

- 기존 포트폴리오의 감마가 $\Gamma$이고, 포트폴리오에 편입하려는 옵션의 감마가 $\Gamma_{T}$라고 하자. 새로 편입되는 옵션의 개수가 $w$개일 때 전체 포트폴리오의 감마는

$$w\Gamma_{T} + \Gamma$$

- 이 값을 0으로 만들기 위해서 필요한 옵션의 개수는

$$w = -\frac{\Gamma}{\Gamma_{T}}$$

3.3. 감마와 세타의 관계

- 이전 포스팅에서 주어진 포트폴리오에 No-Arbitrage 조건이 적용된다면 다음의 미분방정식이 만족되어야 함을 보였다.

$$r\Pi = \frac{\partial \Pi}{\partial t} + \frac{1}{2}S^2{\sigma}^2\frac{\partial^2 \Pi}{\partial t^2} + rS\frac{\partial \Pi}{\partial S}$$

- 델타, 세타, 감마의 정의식으로부터,

$$r\Pi = \Theta + \frac{1}{2}S^2{\sigma}^2\Gamma + rS\Delta$$

- 주어진 포트폴리오의 델타 중립이 이미 달성되었다고 하면

$$r\Pi = \Theta + \frac{1}{2}S^2{\sigma}^2\Gamma$$

- 이로부터 세타와 감마는 서로 반대로 움직인다는 것을 알 수 있다. 세타가 절대값으로 큰 값을 가질 때 감마는 그 반대부호로 큰 절대값을 갖는다.

4. 베가(Vega)

- 베가는 기초자산 수익률 변동성에 대한 옵션 가격의 변화율을 나타낸다. 즉

$$\mathcal{V} = \frac{\partial f}{\partial \sigma}$$

- BSM 모델에서는 변동성이 상수라고 가정하지만 실제로는 그렇지 않다는 점에 유의하자.

- BSM 모델 하에서 계산된 베가는 다음과 같다. 콜옵션과 풋옵션에 대해 동일하다.

$$\mathcal{V} = S_{0}\sqrt{T}N'(d_{1})$$

- 변동성이 증가하면 옵션 가격은 증가하기 때문에 롱포지션이라면 베가는 항상 양의 값을 갖는다.

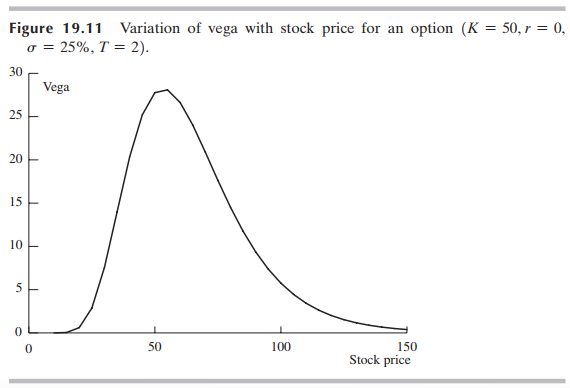

- 한편 기초자산 가격과 베가의 관계는 아래와 같다. 행사가격 근처에 있을 때 가장 높은 값을 가지며 양극단으로 주가가 변화함에 따라 감소한다. 행사가격 근처에 있을 때는 변동성이 만기 옵션의 내가격 구간 편입 가능성을 결정하는 중요한 요인이지만, 기초자산 가격이 극단적일 때는 옵션의 손익이 이미 확실시되어 변동성이 상대적으로 덜 중요해진다.

5. 로(Rho)

- 옵션의 로는 이자율 변화에 대한 옵션 가격의 변화율을 말한다. 즉,

$$rho = \frac{\partial f}{\partial r}$$

- 이전 포스팅에서 언급했듯이 콜옵션과 풋옵션은 무위험 이자율에 대하여 다르게 반응한다. 콜옵션의 로는 양수이고 풋옵션의 로는 음수이다. BSM 모델 하에서는 다음과 같다.

$$rho_{C, \, BSM} = KTe^{-rT}N(d_{2})$$

$$rho_{P, \, BSM} = -KTe^{-rT}N(-d_{2})$$

- 통화옵션의 경우 해외통화 이자율에 대한 민감도도 고려해줄 수 있다. 이 경우 해외통화 이자율은 국내통화 이자율과 반대 방향으로 옵션 가격에 영향을 준다. 즉,

$$rho_{C, \, BSM, \, foreign} = -Te^{-r_{f}T}S_{0}N(d_{1})$$

$$rho_{P, \, BSM, \, foreign} = Te^{-r_{f}T}S_{0}N(-d_{1})$$

'파생상품&금융공학' 카테고리의 다른 글

| 옵션가격의 내재분포(Implied Distribution) (0) | 2023.03.02 |

|---|---|

| 파생상품 이론 #11 변동성 곡면(Volatility Surface) (0) | 2023.02.28 |

| 파생상품 이론 #9 Black-Scholes-Merton 모형 (0) | 2023.02.21 |

| 파생상품 이론 #8 이항모형 (0) | 2023.02.14 |

| 파생상품 이론 #7 옵션의 성질 (0) | 2023.02.09 |