이 시리즈는 파생상품 이론 분야에서 가장 유명한 교재인 Hull(2021)의 "Options, Futures and Other Derivatives (11th)"을 요약한 것일 뿐이다. 아래는 책 구매 링크

Options, Futures, and Other Derivatives

ISBN-13: 9780136939979 Options, Futures, and Other Derivatives Published 2021

www.pearson.com

11편

파생상품 이론 #11 변동성 곡면(Volatility Surface)

이 시리즈는 파생상품 이론 분야에서 가장 유명한 교재인 Hull(2021)의 "Options, Futures and Other Derivatives (11th)"을 요약한 것일 뿐이다. 아래는 책 구매 링크 Options, Futures, and Other Derivatives ISBN-13: 978013693

seungbeomdo.tistory.com

1. VaR과 ES의 개념

- 금융 리스크 측정 지표로 가장 일반적으로 사용되는 지표인 VaR과 ES를 공부해보자.

1.1. VaR(Value-at-Risk)

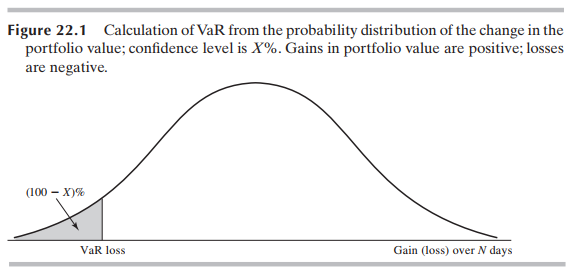

- VaR이란 주어진 포트폴리오에 대하여 다음과 같이 정의되는 값이다.

VaR: "(1-X)의 신뢰수준 하에서 향후 N 거래일 동안 겪을 수 있는 최대 손실"

- 다음의 그림을 보면 좀더 직관적이다. 즉 주어진 포트폴리오 수익률이 N 거래일 동안 겪을 수 있는 손실들 중에 하위 (1-X)%에 해당하는 값을 의미한다. 신뢰수준이 충분히 크다면, 이는 정상적인 시장 상황에서는 웬만하면 겪을 수 없는 손실을 의미한다.

1.2. ES(Expected Shortfall)

- VaR은 그 자체로 꽤냐 매력적인 리스크 지표이지만, 한 가지 치명적인 한계가 있다. 만약 VaR을 넘어서는 어떤 극단적인 손실이 발생해버린다면, 얼마나 큰 손실이 생길지에 대해서는 말해줄 수 없다는 것이다.

- 이에 대한 보완적인 지표가 바로 ES이다. 다음과 같이 정의된다.

ES: "VaR을 초과하는 손실이 발생한 경우를 조건부로 하는 기대 손실"

- 즉 위의 그림에서 음영으로 칠한 구간에서의 기대값이고, 아래 그림에서도 마찬가지이다. 아래 그림을 보면 ES를 VaR과 함께 사용하는 것이 왜 중요한지 짐작할 수 있다.

2. Historical Simulation (Non-parametic method)

- 그럼 VaR을 어떻게 측정할 수 있는가? 많은 방법들 중 첫번째는 역사적 시뮬레이션 방법이다. 이름이 거창하지만 그냥, 과거의 주어진 기간 동안에 발생한 신뢰수준 하의 최대 손실값을 제시하는 방법이다.

- 한편 ES는 먼저 계산된 VaR을 넘어서는 과거 사례 수익률들의 평균으로 계산하면 된다.

- 역사적 방법은 계산이 간단하고, 아무런 가정도 사용하지 않는다는 장점이 있다. 동시에 과거 데이터의 값을 그대로 반환하는 방법이므로 시장 상황의 변동에 민감하게 대응하지 못한다. 예를 들어 코로나가 발생한 이후 기간의 VaR을 산출하는데 모델이 참조하는 역사적 사례들은 그 이전의 평탄한 기간들이라면? 다소 너무한 VaR값들을 산출하게 될 것이다.

- 이런 한계를 반영해서 최근 사례에 가중치를 두는 방법을 사용하기도 하고, Stressed VaR이라는 방법을 사용하기도 한다. 전자는 직관적으로 명확하니까 건너뛰고, Stressed VaR 방법만 설명한다.

- Stressed VaR은 모델이 참조하는 역사적 기간들을 취사선택하는 방법이다. 가령 코로나 기간 동안의 VaR을 산출하고 싶다면, 전염병이나 전쟁, 자연재해 등이 발생했던 기간들만을 모아서 VaR을 산출하는 방법이다. ES는 당연히 그 기간 샘플 수익률들 중에 VaR을 넘는 경우들의 평균이 된다.

3. Model-Builing Approach (Parametic method)

- 역사적 시뮬레이션 방법의 한계를 보완하기 위해 제시되는 방법은 포트폴리오의 수익률 자체를 모델링해서, 고려되는 기간 동안에 발생할 수 있는 손실들을 새롭게 추정하는 것이다. 이러한 일련의 방법론들을 모수적 방법론이라고 부른다.

- 가장 간단한 방법은 수익률 분포가 정규분포라고 가정하고, 과거 데이터로부터 일간 수익률의 평균과 표준편차를 구해서 내일 수익률 분포를 추정하는 것이다.

3.1. 기간별 변동성

- 이때 기간별 변동성이라는 개념이 쓰이는데, 가령 1년 동안의 VaR을 계산하려고 하면 과거의 연간 수익률 데이터들을 모아서 샘플 평균과 표준편차를 계산해야 한다. 그런데 연간 수익률의 데이터는 100개 이상 구하기도 쉽지 않으므로 1일 변동성에 기간의 제곱근을 곱하는 방법을 쓴다(평균은 그냥 0으로 가정하는 것이 보통이다. 미래 수익률의 평균이 0보다 크면 사람들이 뭐하러 주식을 팔겠음).

$$\sigma_{annually} = \sigma_{daily} \sqrt{252}$$

- 왜냐하면 일별 "로그수익률" R을 사용할 때, 연간 로그수익률은 일별 수익률을 1년 동안 합한 것이기 때문이다(1년은 보통 252 거래일이라고 가정한다). IID한 일별 수익률들을 252번 더해서 얻은 연간 수익률의 분산은 일별 수익률 분산에 252를 곱한 값이다. 표준편차는 그 제곱근이다.

$$R_{annually} = R_{daily\,1}+R_{daily\,2}+...+R_{daily\,252}$$

$$Var(R_{annually}) = Var(R_{daily\,1}+R_{daily\,2}+...+R_{daily\,252}) = 252\sigma_{daily}^{2}$$

3.2. 복수의 자산 포트폴리오

- 자산 하나만 들고 있는 경우의 VaR은 대체로 간단하다. 왜냐하면 평균은 0이라고 두고 표준편차만 추정해서 정규분포 모수에 집어넣으면 되기 때문이다.

- 만약 두 개 이상의 자산으로 구성된 포트폴리오라면 두 자산 수익률 변화의 상관성까지 고려해주어야 한다. 즉 포트폴리오 수익률 변동성은 다음과 같다.

$$\sigma_{p} = \sqrt{\sigma_{a}^{2}+\sigma_{b}^{2}+2\rho\sigma_{a}\sigma_{b}}$$

- 평균이 0인 결합정규분포를 가정한다면, VaR은 곧 위에서 구한 포트폴리오 변동성에 적당한 상수를 곱한 값이 된다.

$$VaR_{p} = \sqrt{VaR_{a}^{2}+VaR_{b}^{2}+2\rho VaR_{a}VaR_{b}}$$

$$VaR_{i} = Z_{\alpha}\sigma_{i}$$

- 복수의 자산을 편입시키는 것의 이점을 여기서 발견할 수 있는데, 두 자산 간의 상관계수가 1보다 작기만 하다면, 포트폴리오 전체의 VaR은 두 자산 각각의 VaR의 합보다 작아지게 된다.

3.3. 선형 VaR 모델

- 지금까지 다룬 VaR은 기초자산 수익률 변화에 선형적으로 포트폴리오 가치가 결정되는 상황에서의 VaR이었다. 이를 선형 모델이라고도 부를 수 있다.

3.3.1. 주식, 외환 포트폴리오의 VaR

- 선형 모델은 주식, 외환과 같이 자기자신이 그 자체로 기초자산이 되는 경우에 적합하다. 가령 주식 포트폴리오의 경우, 주가수익률이 감소하면 해당 주식이 포트폴리오에서 차지하는 비율만큼을 상수 기울기로 해서 포트폴리오 손실이 발생하게 된다.

3.3.2. 채권 포트폴리오의 VaR

- 선형 모델이 적용되는 또 한 가지는 채권 포트폴리오이다. 채권 포트폴리오의 기초자산을 채권 그 자신이라고 볼 수도 있지만, 일반적으로는 채권 수익률을 기초지수로 해서 채권 가격 변화를 분석한다. 이전 포스팅(#4 이자율)에서 다루었듯이 채권 수익률에 대한 채권 가격의 변화율은 듀레이션에 의해 결정된다.

$$\frac{\Delta B}{B} = -D\Delta y$$

https://seungbeomdo.tistory.com/20

- 작은 수익률 변화에 대해서는 듀레이션을 기울기만큼 채권가격 변화율이 결정되므로 채권 포트폴리오의 VaR을 채권 수익률 변동성에 대한 선형 모델로 만들 수 있다. 즉

$$VaR_{B} = -Z_{\alpha}D\sigma_{y}$$

- 물론 이것은 정확한 VaR 추정은 아니다. 왜냐하면 듀레이션 분석 자체가 수익률 곡선의 평행 이동에 의해서만 수익률 변화가 발생한다고 가정하기 때문이다. 만약 포트폴리오를 구성하는 채권들이 두 개 이상이고 각각의 만기가 모두 다르다면? 혹은 채권이 이표채여서 현금흐름이 발생하는 시점들이 모두 다르다면?

- 그러면 채권 포트폴리오의 복수의 현물이자율들에 대한 포지션들로 바뀐다. 만약 한 채권에서 이자지급이 3개월 후, 9개월 후, 그리고 15개월 후 발생한다면 이 채권의 가격은 3개월 현물이자율과 9개월 현물이자율과 15개월 현물이자율 각각에 대한 민감도를 가지고 있다. VaR을 추정하는 것도 그에 맞추어서 수정돼야 한다.

- 그런데 이렇게까지 해도 정확한 것은 아닌게, 채권의 볼록성(Convexity) 때문이다. 수익률 변화에 대해서 채권 가격 변화율이 선형적으로 결정된다는 것은 작은 수익률 변화에 대해서만 타당하기 때문이다.

3.4. 비선형 VaR 모델

- 옵션 포트폴리오의 VaR을 선형 모델로 추정한다고 생각해보자. 옵션 가격은 기초자산 가격에 따라 변동하고 그 민감도는 델타로 표현할 수 있다.

$$\Delta F = \delta \Delta S = \delta \frac{\Delta S}{S} S = \delta r S$$

$$VaR_{F} = \delta S \sigma_{r}$$

- 즉 주가수익률의 변동성의 선형함수로 옵션의 VaR을 나타낸 것이다. 단 이때, 옵션 가치의 VaR은 옵션 가격 변화율이 아니라 옵션 가격 자체에 대해서 계산되었다.

- 그런데 채권의 경우도 그렇지만 옵션 가격은 특히 기초자산에 대해서 비선형적으로 반응하는 정도가 심하다. 아래의 그림은 콜옵션의 롱포지션의 가치가 기초자산 가격에 따라 변화하는 것을 시각화한 것이다.

- 좌표평면 안의 비선형적으로 증가하는 그래프는 콜옵션의 가격을 기초자산 가격의 함수로 나타낸 것이다. X축에 표시된 기초자산 가격의 확률분포가 이상적인 정규분포 형태를 가지더라도, 콜옵션 가격으로 변환했을 때는 오른쪽으로 심하게 skewed된 확률분포로 나타난다. 그리고 VaR는 특히 분포의 마이너스 극단에 민감한 지표이기 때문에 선형 모델을 사용해서는 곤란하다는 점을 짐작할 수 있다.

- 만약 이 점을 무시하고 선형 관계를 가정하면, 콜옵션 가격도 정규분포를 가지게 되고, 그러면 지나치게 완화적인 VaR값(그러니까, 절대값 크기가 너무 작은)을 얻게 된다.

- 옵션 가격의 기초자산에 대한 비선형성은 감마(gamma) 지표와 관련이 있다. 감마까지 고려한 옵션 가격의 변화는 다음과 같이 나타낸다.

$$\Delta F = \delta \Delta S + \frac{1}{2}\gamma (\Delta S)^{2}$$

$$\Delta F = \delta S r + \frac{1}{2} S^{2} \gamma r^{2}$$

- 만약 복수의 기초자산에 대해서 구성된 포트폴리오라면 다음의 식이 더 정확하다.

$$\Delta F = \Sigma_{i=1}^{n}\delta_{i} S_{i} r_{i} + \Sigma_{i=1}^{n}\Sigma_{j=1}^{n} \frac{1}{2} S_{i}S_{j} \gamma_{i,j} r_{i}r_{j}$$

- 이때 $\gamma_{i,j}$는 cross gamma라고 하며 다음과 같이 정의된다.

$$\gamma_{i,j} = \frac{\partial^{2}F}{\partial S_{i}\partial S_{j}}$$

4. Monte Carlo Simulation

- 몬테카를로 시뮬레이션 방법으로 모델링을 대신할 수도 있다. 기초자산 가격 변화에 대한 연구자의 가정 하에서 수익률 시뮬레이션을 충분히 많이 돌린 후 얻은 히스토그램(확률분포)을 수익률 분포 추정으로 삼아서 VaR을 계산하는 방법이다.

5. PCA와 VaR

- 복수의 상관된 경제변수들에 의해 영향을 받는 포트폴리오라면 PCA(주성분분석)를 사용하는 것도 좋은 대안이다. 예를 들어 1년 만기부터 30년 만기까지의 채권 수익률이 8개의 주성분으로부터 영향을 받는다고 하자.

- 아래 표는 8개의 주성분들의 변화가 각각의 채권 수익률들에 미치는 영향(Factor loading)을 나타낸다.

- 첫번째 주성분이 1단위 변화하면 1년 만기 수익률이 0.083bp 증가한다. 2년 만기 수익률은 0.210bp 증가하고, ... 이런 식이다. 이 기울기값들을 factor loading이라고 한다.

- 어떤 주어진 기간동안의 채권수익률 변화에서 한 주성분에 의한 부분을 factor score라고 한다. 그러면 factor score의 분산이 채권수익률 분산에서 차지하는 비중을 통해 한 주성분의 중요도를 파악할 수 있다. 아래의 표는 각각의 주성분으로부터 계산된 factor score의 표준편차이다.

- 두번째 주성분까지로 한정해서 보면 전체 분산에서 차지하는 비중이 이미 95%가 넘는다. 두 가지 주성분만을 가지고도 충분히 금리 변화를 설명할 수 있다는 의미다.

- 그럼 채권 포트폴리오 VaR에 주성분이 어떻게 활용될 수 있는지 보자. 먼저 2년, 3년, 5년, 7년, 10년 만기 채권들로 구성된 포트폴리오가 있고, 각각의 가중치를 고려할 때 채권수익률 변화에 대한 포트폴리오 전체 가치 민감도는 아래와 같다고 하자.

- 두 개의 주성분만 사용한다고 하면, 1번째 주성분의 1단위 증가에 의한 포트폴리오 가치 변화는

$$10*0.210 + 4*0.286 - 8*0.386 - 7*0.430 + 2*0.428 = -1.99$$

- 2번쨰 주성분의 1단위 증가에 의한 포트폴리오 가치 변화는

$$-10*0.465 - 4*0.467 + 8*0.315 + 7*0.099 + 2*0.119 = -3.06$$

- 1번째, 2번째 주성분의 factor score를 각각 $f_{1},\,f_{2}$라고 하면 포트폴리오 전체의 가치 변화는 다음의 선형식으로 나타낼 수 있다.

$$\Delta P = -1.99f_{1} - 3.06f_{2}$$

- 따라서 포트폴리오 가치 변화의 표준편차는(주성분들은 서로 공분산이 0인 성질을 갖는다)

$$\sqrt{1.99^{2}*11.54^{2}+3.06^{2}*3.55^{2}} = 25.45$$

- 만약 포트폴리오 가치 변화분이 정규분포라면, 99% VaR은 25.45 * 2.326 = 59.2가 된다.

'파생상품&금융공학' 카테고리의 다른 글

| 파생상품 이론 #14 증권화와 글로벌 금융위기 (0) | 2023.03.07 |

|---|---|

| 파생상품 이론 #13 이색 옵션(Exotic Option) (1) | 2023.03.05 |

| 옵션가격의 내재분포(Implied Distribution) (2) | 2023.03.02 |

| 파생상품 이론 #11 변동성 곡면(Volatility Surface) (1) | 2023.02.28 |

| 파생상품 이론 #10 옵션의 Greeks (1) | 2023.02.24 |