이 시리즈는 파생상품 이론 분야에서 가장 유명한 교재인 Hull(2021)의 "Options, Futures and Other Derivatives (11th)"을 요약한 것일 뿐이다. 아래는 책 구매 링크

https://www.pearson.com/en-us/subject-catalog/p/options-futures-and-other-derivatives/P200000005938/9780136939917

Options, Futures, and Other Derivatives

ISBN-13: 9780136939917 Options, Futures, and Other Derivatives Published 2021

www.pearson.com

13편

https://seungbeomdo.tistory.com/52

- 2008년 글로벌 금융위기 심화에 기여한 증권화의 메커니즘을 알아보자.

1. 증권화(Securitization)의 개념

- 증권화란 기초자산에 유동성을 부여해서 시장에서 거래가능한 상품으로 만드는 과정이다. 기초자산을 왜 그대로 거래하지 않고 유동성을 부여하느냐고 물을 수 있다.

- 주식이나 통화 같은 기초자산들은 그 자체로 쉽게 거래될 수 있는 자산이지만, 어떤 자산들은 그렇지 못하다. 가령 서브프라임 모기지 사태라고 할 때의 모기지(Mortgage)가 그런 자산이다.

- 모기지란 주택담보대출을 말하는데, 이 모기지 자체를 거래하는 것은 쉽지 않다. 왜냐하면 개별 가계의 모기지들은 서로 이질적이어서 표준화해 거래하기도 쉽지 않고, 법인에 비해 훨씬 열악한 신용상태를 감당해야 하는 리스크도 크기 때문이다. 따라서 모기지를 시장에서 거래할 수 있는 상품으로 만들기 위해 취해지는 여러가지 절차들이 고안됐는데 이들은 증권화 혹은 유동화라고 말한다.

2. 자산유동화증권(ABS; Asset Backed Securities)

- 자산유동화증권이란 자산을 유동화해 만든 증권을 의미한다. ABS가 설계되는 방식을 보면서 유동화의 과정에 대해 감을 잡아보자.

- 유동화는 어떤 특정한 테크닉을 지칭하는 것이 아니라 유동성을 부여하는 전 과정을 말한다. 따라서 꼭 경제적인 메커니즘뿐 아니라 법적, 행정적 절차들도 포함하는 과정이다. 그러나 이 포스팅에서는 유동화의 경제적 메커니즘 중 핵심인 트랜치(혹은 트랑슈; tranche) 를 중심으로 공부해보자.

- 먼저 유동화를 하려면 기초자산을 낱개로 거래하는 것이 아니고 어떤 집합으로 거래해야 한다. 왜냐면 개별 기초자산 간에는 퀄리티나 신용의 차이가 크지만, 집합으로 묶어놓은 상태에서는 조금 더 전형적인 상품을 만들 수 있기 때문이다.

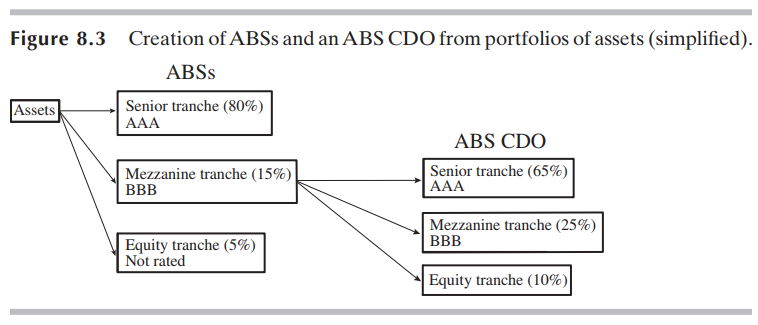

- 그런데 이 자산집합만 가지고도 투자자들을 끌어들이기는 어렵다. 하지만 트랜치를 사용함으로써 자산집합은 좀더 매력적인 투자대상이 될 수 있었다. 트랜치를 시각화한 것이 아래 그림이다.

- 좌측은 복수의 자산들로 이루어진 포트폴리오(ABS의 기초자산들)를 나타낸다. 이 포트폴리오는 최초 자산 소유자로부터 법적으로 분리시키기 위해 SPV라는 특수목적회사로 소유권이 이전된다. SPV는 이 포트폴리오로부터 발생하는 현금흐름들을 여러 개의 트랜치로 나누어 분배한다. 오른쪽의 세 개의 박스들이 각각 트랜치이다.

- 트랜치들 간에는 서열이 존재한다. 선순위 트랜치와 후순위 트랜치가 있는데, 이는 현금흐름이 분배되는 순위에 따라 나눈 등급이다. 예컨대 기초자산의 원금이 100만 달러일 때, 3개 트랜치들의 원금은 80만, 15만, 5만 달러라고 하자.

- 100만 달러 원금의 기초자산으로부터 발생하는 현금흐름들의 80%는 선순위 트랜치로 우선 분배된다. 그 후에도 남는 현금흐름이 있으면 15%는 중순위 트랜치로, 그리고도 남는 현금흐름이 있으면 후순위 트랜치로 분배된다. 만약 기초자산의 발행자가 채무를 제대로 이행하지 않으면, 발생하는 손실들은 후순위 트랜치부터 겪게 된다.

- 따라서 선순위 트랜치는 훨씬 신용등급이 높고, 금리가 낮게 책정된다. 반면에 후순위 트랜치의 신용등급은 매우 낮으며 금리가 높게 책정된다. 통상 선순위 ABS는 가장 높은 등급인 AAA를 받았으며, 후순위 트랜치는 신용등급이 아예 부여되지 않았다고 한다.

3. 증권화의 의의와 결과

- 가만히 생각해보면, 이런 과정을 거치고 나면 선순위 트랜치는 투자자들에게 꽤나 매력적인 상품이 된다. 우선 개별 경제주체가 아닌 집합 차원에서 자산을 보유하기 때문에 대수의 법칙에 의해 리스크를 측정할 수 있다. 또한 리스크가 발생하더라도 왠만한 극단적인 손실이 아니라면 후순위 트랜치들에만 영향을 끼치게 된다.

- 중순위와 후순위 트랜치들은 당연히 인기가 없었는데, 후순위 트랜치들은 보통 기초자산 소유자가 그대로 보유하거나 아니면 헤지펀드 등으로 판매되었다.

- 근데 그러면 기초자산 소유자 입장에서는 나쁜 자산만 떠앉고, 좋은 자산은 유동화하고, 특별히 유동화를 해서 얻는 게 있냐고 물을 수도 있다. 트랜치 방법을 통해 은행들은 기존에 매각하기 어려웠던 모기지채권 등을 넘겨 유동성을 얻을 수 있게 되었으며, 더 많은 자금원을 확보해 이익의 규모를 불릴 수 있었다.

- 또한 애매한 중순위 트랜치들은 또다시 유동화되었다. 즉 중순위 트랜치들로부터 다시 서브트랜치들을 분리한 것이다. 이렇게 재차 만들어진 유동화증권의 형태는 ABS CDO라고 불렸다. CDO는 부채담보부증권이라고 번역하는데, 부채를 담보로 발행된 증권인데, 채권에서 발생한 현금흐름을 지급 받는 것일 뿐이기 때문에 ABS랑 큰 차이가 있는 개념인지는 아직도 헷갈린다.

- 하여간 중순위 트랜치로부터 다시 ABS를 만들게 되면, 투자자들이 구매할 만한 자산의 범위를 억지로 더 늘리는 효과가 있었다. 중순위 트랜치 그 자체로는 매력이 크지 않았지만, 중순위 트랜치 내에서의 선순위 트랜치는 그나마 신용위험이 나은 편이기 때문이다.

- 위의 예에서 원래 ABS의 선순위 트랜치는 전체에서 80% 규모였고 모두 AAA 등급을 받았다. 여기에 ABS CDO의 선순위 트랜치는 ABS 중순위 트랜치 15% 내에서 65%를 차지하므로, ABS 기초자산의 관점에서는 약 10%를 차지한다. 이들도 모두 AAA 등급을 받아서 팔린다면, 주어진 기초자산으로부터 발행된 AAA 등급의 증권이 전체의 90%로 늘어나는 효과가 있다. 진짜 웃긴다.

- 증권화의 결과는 다음과 같다. 첫째, 은행 외 투자자들을 끌어들여 차입자들에게 더 많은 모기지대출공급을 할 수 있게 되었다. 둘째, 은행들은 매입한 대출자산을 외부 투자자들에게 넘길 것이기 때문에 최초 대출 시 신용평가를 제대로 할 필요가 없었다. 셋째, 늘어난 모기지 공급으로 인해 부동산 시장의 유효수요가 증가하고, 부동산 가격이 상승하면 모기지의 신용도가 높아지고, 이것이 다시 모기지 공급을 늘리는 싸이클을 형성했다.

- 그런데 이후 부동산 시장이 침체하면서, (그리고 이미 서브프라임한 차입자들에게도 많은 대출을 내어주었기 때문에)모기지 원리금 대출을 상환하지 못하는 가계가 대규모로 출현했다. 이 지점에서 눈여겨봐야할 것은, 서로 다른 경제주체의 채무불이행 확률 간에는 상관관계가 존재한다는 것이다. 정상적인 경제 상황에서는 어느 한 쪽이 파산한다고 해서 다른 한 쪽이 파산할 확률이 높아지지는 않는다. 그러나 경기 침체 국면에서는 한 사람의 파산은 곧 다른 사람이 파산할 때가 다 되었다는 신호가 된다. 즉 개별위험보다 체계적 리스크의 비중이 높아진 상황에서는 포트폴리오가의 배분효과가 나타나지 못한다.

- 모기지 원리금 상환이 제대로 이루어지지 않자 최초 채권 매입자인 은행뿐 아니라 그 채권을 기초로 발행한 ABS의 투자자들도 손실을 보게 되고, 또 그 ABS를 기초로 발행한 ABS CDO의 투자자들도 손실을 겪게 되었다. 한 시장에서 발생한 위기가 파생상품을 통해 여러 경제주체들의 연쇄적인 위기로 이어진 것이다.

'파생상품&금융공학' 카테고리의 다른 글

| 파생상품 가치평가 방법론 #2 위험중립적 가치평가 (Risk-Neutral Valuation) (1) | 2023.12.03 |

|---|---|

| 파생상품 가치평가 방법론 #1 파생상품의 "공정한 가격" (3) | 2023.12.03 |

| 파생상품 이론 #13 이색 옵션(Exotic Option) (1) | 2023.03.05 |

| 파생상품 이론 #12 Value-at-Risk & Expeceted Shortfall (0) | 2023.03.03 |

| 옵션가격의 내재분포(Implied Distribution) (2) | 2023.03.02 |