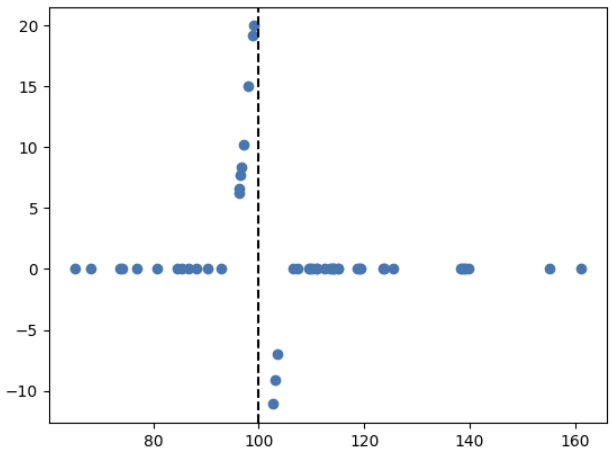

그럼 ELS도 델타헷지를 사용해서 만들 수 있을까? 이론적으로는 어렵다. 특히 배리어 터치 시 수익률 점프가 발생하는 부분을 복제하는 것이 이슈다. 이 부분은 특정 조건이 만족되었을 때 수익이 0 또는 H (0이 아닌 수)로 결정되는 Digital option이라고 할 수 있다. Digital call option은 기초자산 가격이 행사가격보다 클 때 고정된 cashflow를 지급하는 옵션이다. 예를 들어, 주가가 100 이상이면 50을 주고, 100 미만이면 0을 지급하는 디지털 콜옵션이 있다고 하자. 아래와 같은 payoff 구조를 갖는다. 이 부분을 델타 헷지로 구현해야 한다. 이는 이론적으로 불가능하다. 왜냐하면, Digital option의 델타는 $$\Delta_{digit} = H e^{-r..