이 시리즈는 파생상품 이론 분야에서 가장 유명한 교재인 Hull(2021)의 "Options, Futures and Other Derivatives (11th)"을 요약한 것일 뿐이다. 아래는 책 구매 링크

Options, Futures, and Other Derivatives

ISBN-13: 9780136939979 Options, Futures, and Other Derivatives Published 2021

www.pearson.com

5편

파생상품 이론 #5 선물 가격 결정 이론

이 시리즈는 파생상품 이론 분야에서 가장 유명한 교재인 Hull(2021)의 "Options, Futures and Other Derivatives (11th)"을 요약한 것일 뿐이다. 아래는 책 구매 링크 Options, Futures, and Other Derivatives ISBN-13: 978013693

seungbeomdo.tistory.com

1. 스왑의 정의

- 스왑(swap)이란 미래 시점에서 현금흐름을 교환하는 파생상품 거래를 말한다.

- 사실 스왑은 이전 글들에서 다루었던 선도거래의 한 형태일 뿐이다. 선도거래는 미래 시점에 자산과 현금흐름을 교환하기로 하는 계약을 말하는데 자산도 현금흐름 가치로 나타낼 수 있기 때문이다. 굳이 차이를 찾는다면 스왑은 미래 시점에서 여러 번에 걸쳐 교환이 이루어지지만, 선도거래는 한 번에 종결된다. 즉 스왑은 지속적으로 체결된 선도거래라고 할 수 있다.

- 가장 기본적인 스왑의 형태인 금리스왑을 통해 스왑을 이해해보자.

2. 금리스왑(Interest rate swap)

2.1. 금리스왑의 구조

- 금리스왑이란 미래에 발생하는 두 이자지급을 교환하는 계약이다. 만약 동일한 이자지급이라면 교환을 할 필요가 없을 것이고, 어느 한 쪽이 더 높은 이자를 지급해야 한다면 스왑이 체결되지 않을 것이다.

- 금리스왑이라고 하면 고정금리와 변동금리를 교환하기로 하는 계약이다. 통상적으로 고정금리 지급-변동금리 수취하는 쪽이 금리스왑의 롱포지션, 고정금리 수취-변동금리 지급하는 쪽이 금리스왑의 숏포지션이다.

- 이때 지급되는 고정금리를 스왑이자율(swap rate)라고도 부른다.

- 여담이지만, 파생상품 거래에서 롱포지션이 어디인지 헷갈릴 때는 확정된 현금흐름을 지급하는 쪽이 롱포지션이라고 하면 거의 맞다. 내가 공부를 덜해서 그런건지 이 기준이 안 통하는 경우는 지금까지 못 봤다.

- 2022년 3월 3일에 애플과 시티은행이 금리스왑을 체결했다고 하자. 애플은 3개월마다 연 3%의 고정금리를 지급하고 시티은행은 3개월마다 OIS 금리를 지급하기로 했다고 하자. OIS는 매일 변화하는 금리이므로 변동금리이다. 즉 여기서 애플이 금리스왑의 롱포지션이 되는 것이다.

- 첫 거래는 6월 3일에 이루어진다. 3월 3일부터 6월 3일까지의 3개월 동안에 적용되는 OIS 금리가 2.2%로 결정됐다고 하자. 금리스왑은 항상 명목원금에 대해서 정의되는데 실제로 원금을 주고받지는 않지만, 지급해야할 이자액을 결정하기 위한 근거로 사용된다. 여기서 명목원금이 1억 달러라고 하자.

- 애플은 3% * 0.25 * 1억 = 75만 달러를 시티은행에게 지급해야 한다. 동시에 시티은행은 애플에게 2.20% * 0.25 * 1억 = 55만 달러를 지급해야 한다. 통상 차액만 결제하는 식으로 거래가 이루어지므로 애플이 20만 달러를 시티은행에게 지급하고 끝난다.

- 이런 식의 거래가 계약기간이 종료될 때까지 매 3개월마다 발생한다. 변동금리가 고정금리보다 높아지면 애플은 이득을 보겠지만 반대의 경우에는 손실을 볼 것이다.

- 만기에 실제 원금을 주고받는 일은 거의 일어나지 않는다. 뭐하러 그러겠는가? 어차피 1억씩 주고 받으면 퉁이다.

2.2. 스왑을 통한 자산/부채의 변형

- 스왑이 미래 경제지표 예측에 기반한 투기 거래라고 생각할 수도 있지만 조금은 심오한 기능이 있다. 그것은 스왑이 경제주체가 보유하고 있는 자산 또는 부채의 성질을 바꿔준다는 것이다.

- 위에서 논의한 애플과 시티은행의 금리 스왑을 다시 예로 들자. 이때는 애플이 시티은행과 거래를 맺기 전에 신한은행에서 1억 달러 대출을 받은 상황이라고 하자. 애플은 OIS 금리에 0.1% 가산금리를 붙여 3개월마다 신한은행에 이자를 내야 한다. 그럼 3개월마다 애플의 현금흐름은 아래와 같다.

- 신한은행에 0.25 * (OIS 이자율 + 0.1%) 이자를 지급한다.

- 시티은행에 0.25 * 3% 이자를 지급한다.

- 시티은행으로부터 0.25 * OIS 이자율을 수취한다.

- 결과적으로 애플은 3개월마다 3.1%의 이자를 지급하는 셈이 된다. 원래 애플은 OIS 금리에 따라 신한은행에 지급해야 할 이자가 변동하는 변동금리 부채를 보유하고 있었다. 하지만 스왑거래를 결합함으로써 애플의 부채는 실질적으로 고정금리 부채로 전환되었다. 당장은 변동금리로 대출을 받아놨지만 앞으로 금리가 오를까봐 걱정이 되는 상황에서는 매우 유용한 거래가 된 셈이다.

- 이제 시티은행의 입장에서 상황을 다시 보자. 그리고 시티은행은 애플과 거래를 맺기 전에 테슬라에 1억 달러 대출을 해준 상황이라고 하자. 따라서 시티은행은 테슬라로부터 연 2.97% 금리를 3개월마다 받게 된다. 그럼 3개월마다 시티은행의 현금흐름은 아래와 같다.

- 테슬라로부터 0.25 * 2.97% 이자를 수취한다.

- 애플로부터 0.25 * OIS 이자율을 수취한다.

- 애플에 0.25 * 3% 이자율을 지급한다.

- 결과적으로 시티은행은 3개월마다 OIS - 0.3%의 이자를 수취하는 셈이 된다. 원래 시티은행은 고정금리 자산을 보유하고 있었다. 하지만 스왑거래를 결합함으로써 시티은행의 자산은 실질적으로 변동금리 자산으로 전환되었다. 당장은 고정금리로 투자해놨지만 앞으로 금리가 오를까봐 걱정이 되는 상황에서는 매우 유용한 거래가 된 셈이다.

2.3. 일수 계산법

- 약간은 마이너하지만 실무에서는 간과할 수 없는 문제로, 일수 계산법이 있다. 금리스왑에서 현금흐름은 이전 교환일로부터 경과한 기간과, 그 기간 동안 적용된 금리에 의해서 결정된다. 그런데 3개월마다 스왑을 한다고 해서 꼭 경과한 기간이 3개월이라는 보장은 없다. 가령 앞에서 든 사례에서

- 2022년 3월 3일과 6월 3일은 92일의 차이가 있다. 따라서 기간을 정확히 0.25년이라고 할 수는 없다.

- 이런 애매한 차이들을 어떻게 처리할지는 시장마다 다르다. OIS 금리 스왑의 경우에는 actual/360 방법을 사용하는데 실제경과일수/360을 곱해서 처리한다는 이야기이다. 즉, 애플이 시티은행에 지급해야 할 액수는 92/360 * 3% * 1억 = 766,666 달러가 된다.

- 다양한 일수계산법이 있는데, 어떤 의미는 특별히 없고 그냥 시장의 관습일 뿐이다.

- actuacl/365 : 실제경과일수/365를 곱해서 계산

- 30/360: 한달은 무조건 30일로 계산, 1년은 무조건 360일로 계산

2.4. 비교우위

- 금리스왑이 발생하는 이유를 비교우위로 설명하곤 한다. 금리스왑 시장에서 비교우위란 한 기업은 고정금리 차입에 비교우위가 있는 반면 다른 기업은 변동금리 차입에 비교우위가 있다는 뜻이다. 그리고 각자가 비교우위가 있는 금리로 차입을 한 후 서로 스왑을 맺으면 전체적인 금리 조건이 향상된다.

- AAA 기업과 BBB 기업이 제시 받은 금리 조건이 위와 같다고 하자. AAA 기업이 신용도가 더 좋은 기업이기 때문에 BBB 기업보다 항상 더 낮은 금리로 대출을 받을 수 있다. 하지만 고정금리로 받을 때는 그 차이가 1.2%p이고 변동금리로 받을 때는 0.7%p이므로 AAA 기업은 고정금리에 비교우위가 있다. 따라서 BBB 기업은 변동금리에 비교우위가 있다.

- 따라서 AAA 기업은 고정금리 4%로 차입하고 BBB 기업은 변동금리 + 0.6%로 차입한다. 그리고 두 기업이 스왑을 맺는다. AAA 기업은 변동금리를 지급하고 고정금리 4.35%를 수취하며 BBB 기업은 그 반대이다.

- 결과적으로 AAA 기업은 변동금리 - 0.35%를 지불하는 변동금리 차입, BBB 기업은 고정금리 4.95%를 지불하는 고정금리 차입으로 바뀌게 된다. AAA 기업이 스왑을 거치지 않고 변동금리 대출을 받았다면 변동금리 - 0.1%, BBB 기업이 스왑 없이 고정금리 대출을 받았다면 고정금리 5.2%를 내야했으므로 두 기업 모두 스왑을 통해 향상된 금리 조건을 누리게 되었다. 총 이익은 0.5%이다.

- 물론 현실에서는 이 스왑 거래도 당사자들이 직접 트는 것이 아니라 중간에 은행이 개입해서 호가 차이만큼을 챙겨간다. 만약 스왑이자율의 호가 차이가 0.04%p라면 아래와 같다. 여전히 총 이익은 0.5%이고 각 기업들이 챙겨가는 이익 중 일부가 은행의 수수료로 전환될 뿐이다.

- 그런데 신용도가 다른 두 기업이 변동금리와 고정금리 조건에서 스프레드가 일치하지 않는 이유는 무엇 때문일까? 이는 신용도의 효과가 변동금리보다 고정금리 조건에서 더 크게 나타나기 때문이다.

- 변동금리 대출을 한 경우, 금리가 재설정되는 시점마다 계약이 갱신되는 것이라고 생각할 수 있다. 시점마다 대출자는 가산금리 조건을 재검토하는데 극단적인 상황에서는 대출자가 대출 연장을 거부할 수도 있다. 반면에 고정금리 대출을 한 경우에는 이러한 권리가 부여되지 않는다.

- 한편 차입자가 단기간에 채무불이행을 할 가능성은 높지 않다. 두 기업 간의 채무불이행률의 차이는 계약 기간이 늘어날 수록 증가할 것이다. 따라서 긴 만기 동안 고정금리로 대출을 해주어야 할 때 스프레드가 더 커진다.

- 추가적인 고려사항이 있다. 변동금리 차입을 한 경우 가산금리가 중도에 변경되는 것이 가능하므로, 스왑거래의 이익도 변동할 가능성이 있다. 만약 BBB 기업이 어느 시점에서 가산금리가 재설정되어 변동금리 + 0.9%를 지불하게 됐다고 하자. 그러면 BBB 기업이 스왑을 거쳐서 지불하게 되는 총 현금흐름은 5.25%가 된다(그림과는 다름. 그림은 중개자가 개입한 상황이고, 지금 설명하는 것은 중개자가 없는 상황임).

2.5. 금리스왑의 가치평가

- 보유한 금리스왑 계약의 가치는 금리스왑으로부터 발생하는 순 현금흐름들의 현재가치 합이다. 이때 변동금리는 해당하는 시점의 선도금리와 같다고 가정한다.

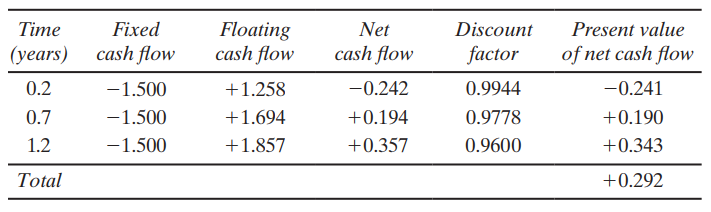

- 3% 고정금리를 지급하고 SOFR 금리를 수취하는 금리스왑 롱포지션을 생각해보자. 명목 원금은 1억 달러이고 6개월마다 반년 복리 이자지급이 이루어지며 만기는 1.5년이다. 거래 체결로부터 0.3년이 지난 시점이라고 하면 다음 거래는 0.2년, 0.7년, 1.2년 뒤에 돌아온다. 각 기간에 대한 연속복리 SOFR 이자율은 2.8%, 3.2%, 3.4%이다.

- 각 기간의 선도금리를 확정해야 한다. 지난 0.3년 동안의 SOFR 금리가 2.3%로 관찰되었다고 하자. 그러면 0.2년 후에 받아야 할 금리는 0.6 * 2.3% + 0.4 * 2.8% = 2.5%이다.

- 0.7년 후에 받아야 할 금리는 0.2년 후부터 0.7년 후 사이의 선도금리이다. $e^{0.028*0.2} * e^{r*0.5} = e^{0.032*0.7}$이라고 하면 r = 3.36%이다. 같은 방식으로 0.7년 후와 1.2년 후 사이의 선도금리는 3.68%이다.

- 선도금리들은 모두 연속복리를 기준으로 계산하였으므로, 반년 복리 기준으로 2.516%, 3.388%, 3.714%이다.

- 각 시점에서 발생하는 순현금흐름은 명목원금 * (선도금리 - 고정금리) * 0.5이므로 각각 -0.242억, 0.194억, 0.357억이다. 각 시점에 대한 현물금리로 할인하면 -0.241억, 0.190억, 0.343억이다. 따라서 스왑계약의 롱포지션 가치는 0.292억 달러이다.

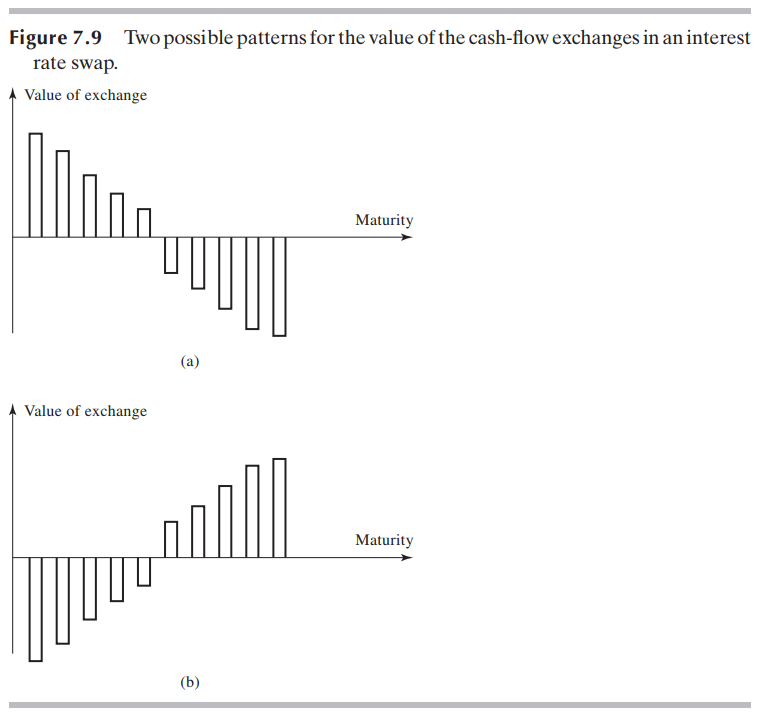

- 한편 선도금리계약의 전체 가치는 선도금리계약을 구성하는 개별 현금흐름의 가치 합이라고 할 수 있다. 롱포지션 입장에서 보면, 선도금리가 만기에 대해서 감소한다면 계약의 현금흐름들의 가치는 점차 감소할 것이다. 선도금리가 만기에 대하여 증가한다면 계약의 현금흐름들의 가치는 점차 증가할 것이다.

3. 통화스왑(Currency swap)

3.1. 고정-고정 통화스왑(Fixed for Fixed)

- 통화스왑은 서로 다른 통화로 표시된 현금흐름을 교환하는 계약을 말한다. 통화스왑은 항상 금리스왑을 수반하는데. 명목원금에 대한 각국 통화의 이자지급을 교환한다고 생각하면 된다.

- 금리스왑을 수반하기 때문에, 통화스왑은 금리의 고정/변동 여부에 따라 구분할 수 있다. 가장 기본적인 형태는 고정금리 간의 교환이다. 서로 다른 통화로 교환하기 때문에 서로 다른 수준의 고정금리 간의 교환도 성립한다.

- 금리스왑과 또 다른 점은 계약 초기와 만기에 원금교환이 발생한다는 것이다. 초기에 서로 다른 통화표시 원금을 주고 받은 후, 만기에 원금을 재교환한다. 교환되는 원금의 비율은 '계약 시점에서의' 환율을 기준으로 하므로 초기와 만기에 교환되는 원금의 '가치'는 다를 수 있다.

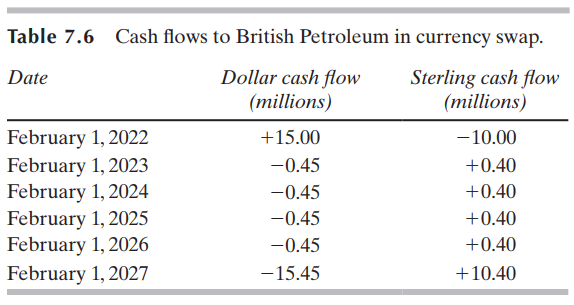

- BP와 바클레이스가 2022년 2월에 5년 만기 통화스왑을 체결했다고 하자. BP는 달러화 원금 1500만 달러에 대하여 3% 고정금리를 지급하고, 바클레이스는 파운드화 원금 1000만 파운드에 대하여 4% 고정금리를 지급한다. 이자지급은 매년 1번씩 이루어진다.

- 2022년 2월에 BP는 달러화 원금 1500만 달러를 수취하고 파운드화 원금 1000만 파운드를 지급한다. 매년 BP는 1500만 * 3% = 45만 달러의 이자를 지급하고, 1000만 * 4% = 40만 파운드의 이자를 수취한다. 2027년 2월에는 이자와 함께 원금을 지급한다. 즉 BP는 1545만 달러의 원리금을 지급하며, 1040만 파운드의 원리금을 수취한다.

3.2. 통화스왑을 활용한 자산/부채의 변형

- 금리스왑에서와 마찬가지로, 통화스왑도 자산/부채의 성질을 변형하기 위해 사용한다. 먼저 통화스왑을 통해 자국 통화로 차입한 부채를 외국 통화의 부채로 바꿀 수 있다.

- BP사는 파운드화로 자금을 조달했지만 통화스왑을 거치면 BP사의 부채는 달러화 부채로 바뀌게 되는 셈이다. 왜냐면 파운드화를 바클레이스로부터 수취해 파운드화 원리금을 상쇄하고, 실질적으로 원리금 지급은 바클레이스에 대한 달러화 원리금 지급에서 발생하기 때문이다.

- 또한 통화스왑을 활용하면 추가적인 수익률을 거둘 수도 있다. 환율 변동에 따라 스왑으로 발생하는 원리금의 자국 통화 표시 금액이 변동하기 때문이다.

3.3. 비교우위

- 통화스왑의 경제적 원천을 비교우위로 설명할 수 있다. 각국의 기업은 자국 금융기관들로부터 더 호의적인 금리 조건을 제시 받을 수 있다. 외국 통화 자금이 필요하다면, 낮은 금리로 조달할 수 있는 자국 통화로 차입을 한 후에 스왑을 통해 외국 통화로 전환하는 것이 합리적이다.

- 금리스왑과 마찬가지로 스왑을 중개하는 은행의 호가 차이로 인해 스왑에서 발생하는 거래당사자들의 이득은 약간 감소할 수 있다.

- 한편 통화스왑을 중개하는 은행은 서로 다른 통화로 표시된 원리금 지급을 처리하는 과정에서 환 위험에 노출된다.

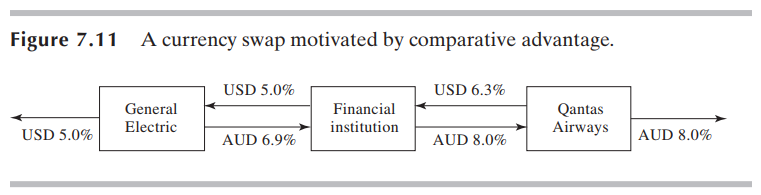

- 가령 아래 그림에서 GE는 미 달러의 5% 금리 부채를 호주 달러 6.9% 부채로 전환하였다. QA는 호주 달러 8% 부채를 미 달러 6.3% 부채로 전환시켰다. 그 사이에서 은행은 매년 1.3%의 달러화 차익을 남기고 1.1%의 호주 달러 손실을 본다. 만약 (미국) 은행이 환위험을 헷지하고자 한다면 호주 달러 선도계약을 매입하면 될 것이다.

3.4. 통화스왑의 가치평가

- 통화스왑의 가치평가도 금리스왑의 그것과 동일하다. 즉 스왑계약으로부터 발생하는 순현금흐름의 현재가치 합이다. 다만 현금흐름이 이종통화로 발생하므로 하나의 통화로 표시하기 위한 귀찮은 작업이 중간에 추가된 것뿐이다.

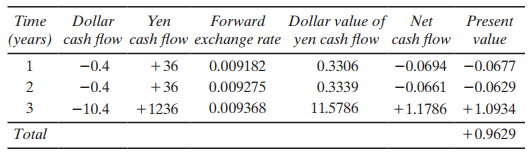

- 일본과 미국의 무위험 이자율은 각각 1.5%, 2.5%이고, 수익률곡선은 평행하여 모든 만기에 대해 무위험이자율이 동일한 상황을 가정하자. 한 은행이 엔화로 3% 금리를 받고 달러화로 4% 금리를 지급하는 스왑을 체결하였다. 각각의 원금은 12억 엔과 1천만 달러이다. 현재 엔/달러 환율은 달러당 110엔이라고 하자. 이자지급은 연 1회 이루어지고 계약의 만기는 3년이다.

- 우선 매년 발생할 현금흐름을 달러화 가치로 통일하기 위해 그에 해당하는 만기의 엔 선물들을 매도하였다고 하자. 엔 통화선물의 캐리는 달러화 금리 - 엔화 금리임을 활용해 선물환율을 계산할 수 있다. 1년, 2년, 3년 만기의 엔 선물환율의 가격은 1엔당 0.009182달러, 0.009275달러, 0.009368달러이다.

- 1번째 해에는 40만 달러의 이자지급이 발생하고 3600만 엔의 이자지급을 수취한다. 엔 이자지급을 선물환율을 통해 달러화로 나타내면 약 33만 6백 달러이다. 따라서 1번째 해의 순현금흐름은 달러화로 -69400달러이다. 그리고 이를 달러화 무위험 이자율로 할인하면 -67700달러이다.

- 이런 방식으로 달러화 표시 현금흐름의 현재가치를 모두 구해 합하면 962,900달러이다. 이것이 은행 입장에서 달러화로 평가한 스왑계약의 가치이다.

- 스왑계약을 채권을 이용해 평가할 수도 있다. 이는 스왑계약의 포지션을 채권 포트폴리오로 복제할 수 있기 때문이다.

- 위의 예시를 다시 들어보자. 은행 입장에서 스왑계약은 엔화로 매년 이자를 받고, 달러화로 매년 이자를 내야 하는 계약이므로 엔화 채권의 매수 포지션과 달러화 채권의 매도 포지션을 합한 것과 같다. 은행이 달러화로 스왑계약의 가치를 평가한다면 엔화 채권의 가격을 달러화로 나타내기만 하면 된다.

- 자국 통화 채권의 가격을 $B_{D}$, 외국 통화 채권의 가격을 $B_{F}$, 그리고 현물환율을 $S_{0}$이라고 할 때 자국 통화 금리를 지급하는 스왑의 가치는

$$V = S_{0}B_{F} - B_{D}$$

- 외국 통화 금리를 지급하는 스왑이라면 부호만 반대로 취하면 된다.

3.5. 다른 유형의 통화스왑

- 한 통화의 변동금리 이자지급을 다른 통화의 고정금리 이자지급과 교환하는 고정-변동 스왑(Fixed for Floating)

- 두 통화의 변동금리 이자지급을 교환하는 변동-변동 스왑(Floating for Floating)

- 등등도 있다. 이자지급 및 스왑계약의 가치를 계산하는 방법은 고정-고정 스왑과 동일하며 변동금리가 포함돼있을 뿐이다. 단 이 경우에는 이자지급이 확정되지 않으므로 채권을 활용한 가치평가는 어렵다.

4. 신용위험

- 스왑계약은 장외파생상품이므로, 계약 가치가 변화하는 시장위험뿐만 아니라 신용위험에도 노출된다.

- 신용위험이란 상대방이 계약을 불이행할 위험이다. 그런데 파생상품 계약에서는 계약의 가치가 플러스일 때에만 신용위험에 노출된다. 파생상품 계약에서 내가 이득을 보면 상대방은 딱 그만큼의 손실을 본다. 따라서 나의 계약 가치가 플러스이면 상대방은 계약을 이탈할 유인을 갖는다.

- 하지만 내가 마이너스 가치의 계약을 가지고 있다면 상대방은 플러스 가치를 갖는다. 상대방은 계약을 이탈할 유인이 없으므로 나의 입장에서는 신용위험이 제로가 된다.

5. 다양한 형태의 스왑

- 금리스왑과 통화스왑 외에도 다양한 유형의 스왑이 존재한다.

- 신용부도스왑(CDS)는 준거대상이 파산하는 경우에 양의 현금흐름이 발생하고, 그렇지 않은 경우 CDS 스프레드를 지출하게 되는 스왑거래이다.

- 주식스왑(Equity Swap)은 주가지수 기준의 수익률과 금리상품의 현금흐름을 교환하는 스왑이다.

- 변동성스왑(Volatility Swap)은 사전에 약정된 변동성과 기간 동안 실현된 변동성을 화폐화하여 교환하는 스왑이다.

- 등등..

'파생상품&금융공학' 카테고리의 다른 글

| 파생상품 이론 #8 이항모형 (0) | 2023.02.14 |

|---|---|

| 파생상품 이론 #7 옵션의 성질 (0) | 2023.02.09 |

| 파생상품 이론 #5 선물 가격 결정 이론 (2) | 2023.02.03 |

| 파생상품 이론 #4 이자율 (0) | 2023.01.29 |

| 파생상품 이론 #3 선물을 활용한 헷징 전략 (5) | 2023.01.19 |