그럼 ELS도 델타헷지를 사용해서 만들 수 있을까? 이론적으로는 어렵다. 특히 배리어 터치 시 수익률 점프가 발생하는 부분을 복제하는 것이 이슈다.

이 부분은 특정 조건이 만족되었을 때 수익이 0 또는 H (0이 아닌 수)로 결정되는 Digital option이라고 할 수 있다. Digital call option은 기초자산 가격이 행사가격보다 클 때 고정된 cashflow를 지급하는 옵션이다.

예를 들어, 주가가 100 이상이면 50을 주고, 100 미만이면 0을 지급하는 디지털 콜옵션이 있다고 하자. 아래와 같은 payoff 구조를 갖는다.

이 부분을 델타 헷지로 구현해야 한다. 이는 이론적으로 불가능하다. 왜냐하면, Digital option의 델타는

$$\Delta_{digit} = H e^{-r(T-t)} \frac{N'(d_2)}{\sigma S \sqrt{T-t}}$$

이때 만기에 다다를수록(t가 T에 가까워질수록) Delta는 무한으로 발산한다. 즉 만기에 가까워지면 델타 포지션을 취하는 것이 불가능하다.

practical하게는 다음의 방법을 사용한다. 우선, 콜옵션으로 bull spread 포지션을 만든다. 이때 롱포지션과 숏포지션의 행사가격이 각각 K1, K2일 때, K1 < K < K2을 만족한다. K는 디지털 옵션의 행사가격이다.

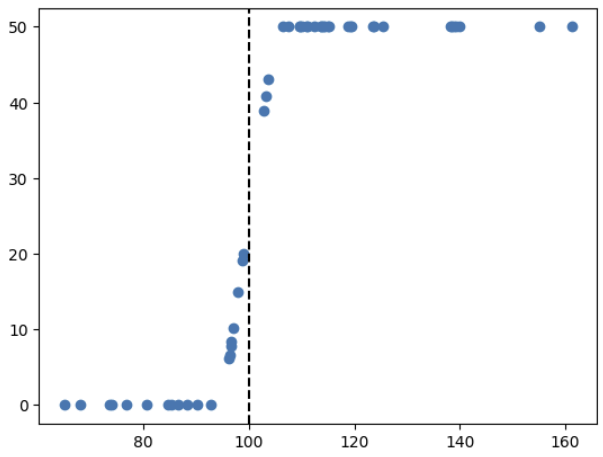

만약 K1 = 95, K = 100, K2 = 105일 때 콜 스프레드를 5개 매수했다고 하자. 그러면 콜 스프레드의 만기 payoff는 아래와 같다. 디지털 옵션의 그것과 유사하다.

따라서 디지털 옵션 대신에 콜 스프레드에 대해서 델타헷지를 취하는 전략을 사용할 수 있다. 그런데 두 포지션은 유사할 뿐 동일한 포지션이 아니다. 특히 기존 디지털옵션의 행사가격 근처에서 더더욱 그러하다. 만약 디지털 옵션을 매수한 다음 콜 스프레드 포지션으로 이를 헷지할 경우에 아래와 같은 payoff가 나타날 것이다.

확실한 ITM / OTM 상황에서는 헷지가 성공하지만, 행사가격에 가까울 경우에는 포지션 가치의 변동이 발생한다. 디지털옵션을 기준으로 행사가격에 가까운 OTM이면 양의 payoff가, 행사가격에 가까운 ITM이면 음의 payoff가 발생한다.

유사한 현상이 ELS의 배리어 녹-아웃 상황에서 발생한다. 만약 ELS 포지션을 유사한 다른 포지션으로 복제했는데 배리어 터치가 발생한다면? 투자자에게 발생하는 cashflow와 델타헷지 포지션에서 발생하는 cashflow가 동일하지 않게 되어, 그만큼은 증권사의 자기자본 변동을 야기한다.

'파생상품&금융공학' 카테고리의 다른 글

| 파생상품 가치평가 방법론 #7 Monte Carlo Simulation (2) LSMC (1) | 2024.02.07 |

|---|---|

| 파생상품 가치평가 방법론 #6 Monte Carlo Simulation (1) Path-dependent option의 가치평가 (1) | 2024.01.31 |

| Delta Hedging과 ELS #2 증권사는 무엇을 만들까 (5) | 2024.01.20 |

| Delta Hedging과 ELS #1 ELS는 왜 사고 왜 팔까 (0) | 2024.01.20 |

| 파생상품 가치평가 방법론 #5 Binomial Tree (2) Backwardation method (0) | 2023.12.11 |