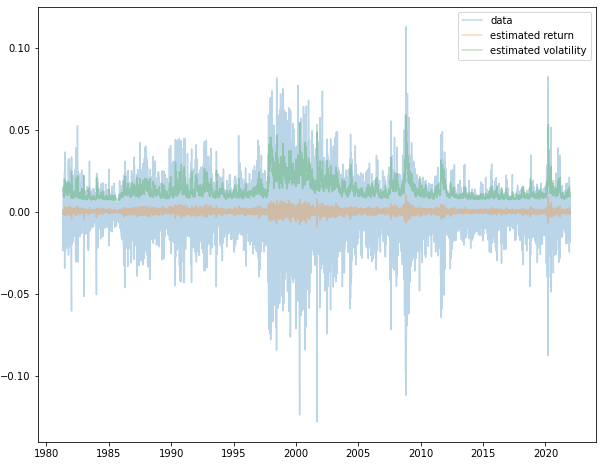

GitHub - SeungbeomDo/Time_Series_Analysis: Practical Codes for Time Series Modeling and Analysis Practical Codes for Time Series Modeling and Analysis - GitHub - SeungbeomDo/Time_Series_Analysis: Practical Codes for Time Series Modeling and Analysis github.com 1. 변동성의 자기상관 시계열 모형에서 오차항은 말그대로 오차, 즉 예측불가능한 시계열 요소로 간주된다. 그러나 오차항 자체가 아닌 오차항의 '분산'은 예측할 수 있다는 것이 많은 시계열 데이터에서 관찰되는 사실이다. 특히 금융 시계열에서 그러한..